紧缩宽松都只是去杠杆化的手段,不照搬照抄西方金融危机的模式。

3月29日,一则不引人注目的消息为4月17日的降准做了铺垫。

“央行参事盛松成认为2017年利率上行,原因主要不是受美国加息的影响,而是金融强监管‘去杠杆化’之下,金融市场流动性减少,导致利率上升。2018年,金融强监管会继续,但边际力度不会再加大。”这段文字被媒体概括为《央行参事盛松成:市场利率基本到顶》。

从2016年的资产荒到2017年凄惨的债市,金融紧缩、去杠杆、资产荒等一系列新词令人们眼花缭乱,让人无所适从,难以理解这轮金融紧缩背后真正的逻辑。

那么这轮去杠杆化背后的大逻辑是什么呢?每个时点的紧缩宽松相互之间又有什么关联呢?

高杠杆的大背景

关于中国的高杠杆率的论述汗牛充栋,我们就简单介绍一下。

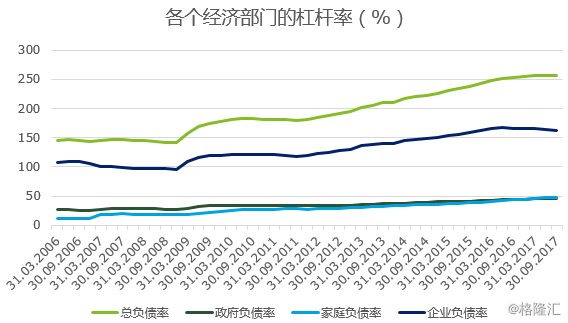

来源:国际清算银行(BIS)

自2008年以来,杠杆率(债务/名义GDP)持续上升。政府杠杆率、个人杠杆率依然处于可以接受的水平(2017年三季末各不到50%左右),而中国杠杆率最高则是企业杠杆率,为162.5%。所有经济部门合计的总负债率高达256%。

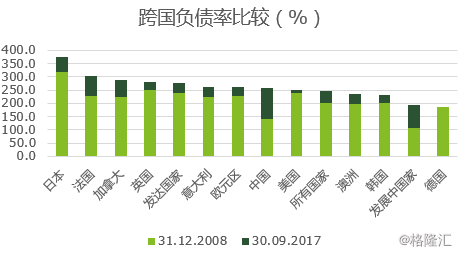

来源:国际清算银行(BIS)。绿色部分为2008年杠杆率,黑色部分为08-17年增长的部分

如果进行跨国比较,我们可以发现中国总负债率跟世界上其他大国差不多,全世界在2008年后总体上的杠杆率还是增加的,只是中国杠杆率的增长最为显著。高杠杆率的状态意味着经济运行有较大潜在的风险,在次贷危机和欧债危机的警示下,我国对杠杆率也高度重视。这意味着要平稳实现国家未来几十年的经济目标,抑制杠杆率进一步的上升,乃至降低杠杆率(即,去杠杆)势在必行。那去杠杆对我国意味着是什么呢?

一场深刻的借款人行为改造

自1990年以来,中国历次以来的债务问题和经济下滑均由新一轮财政和货币刺激予以解决。而蓬勃发展的实际GDP,使得债务问题一次又一次被化解。2000年人们所担心的银行业40%坏账率,但绝对金额仅为两三万亿元,以今天的200万亿负债规模来看,都不是事情。

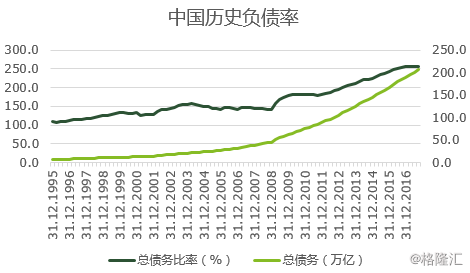

来源:国际清算银行(BIS)

这强化了各个经济主体不断借钱投项目的意愿:既然每次经济暂时的下滑,之后伴随的是经济乃至资产价格更凶猛的上升,那么贷足经营显然成为了理性的选择。只要能维持现金流不断,乃至通过“大而不倒”倒逼银行支持自己,能挺过两三年的困难期,便可以迎来新的一片天地。

在这种预期下,经济主体的借款意愿一直极为浓厚。2017年中国规模以上工业企业利润总额为 7.5万亿,而、非金融企业负债已经达到130万亿元,而2008年工业利润总额为3万亿,非金融企业负债仅30万亿元,可见过去十年非金融企业增加负债的速度远快于利润增长的速度。借钱去投项目本身没有问题,但这里冒出了三个弊端。一是,大量的信贷资金被投入了房地产以及金融市场,资产价格的上涨基于更多经济主体借钱去买,即所谓的货币空转;二是,信贷增速远快于实体经济增速;三是,货币空转的规模已经超出实体经济本身能产生的利润。

这么多债务,即使本金可以滚动,每年的利息得支付。206万亿的总债务,每年付息的底层资产就是实体经济的现金流,根据央行2017年货币政策执行报告推算,全年非金融企业及其他部门贷款加权平均利率为5.68%,一年的利息支出也高达11.7万亿元,这意味着很大一部分经济资源(相当于GDP的14%以上)每年用于养债。因此,去杠杆势在必行,而去杠杆的关键点在于改变经济主体加杠杆的行为,改变加杠杆的行为则需要改变借款人的预期,即所谓的“预期管理”。

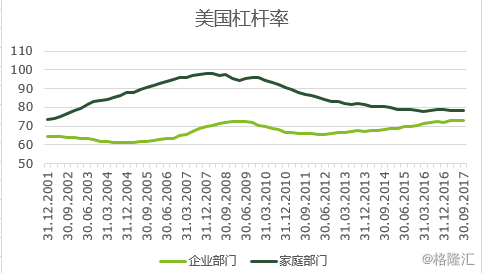

在西方国家,杠杆使用的预期管理主要靠金融危机实现。以美国金融危机之后杠杆率的变化为例:

来源:国际清算银行(BIS)

2001年美联储降息之后,美国家庭部门的杠杆率一路从73%上升到2008年的98%。而2008年的惨痛教训使得家庭部门花了10年时间把杠杆率降低到80%。一年被蛇咬,十年怕井绳,这段期间内,美国银行贷款的标准比较高,家庭部门借款的意愿也相对谨慎。但是金融危机带来巨大的经济和社会成本,通过这种方式完成去杠杆不符合我国的实际情况。

我们可以看到2016年四季度以来对杠杆使用的预期管理采用了如下的综合方式:

1)金融资产通过价格调整警示杠杆操作

2016年很时兴“资产荒”的说法,结果中国10年国债收益率被炒到了2.66%的低点。而之后国债利率猛然上升,2017年底已经接近4%了。市场整体利率中枢的上升使得之前加杠杆做多固定收益赚取息差的策略被央妈无情打碎了。

2)“标杆”高杠杆企业带头去杠杆

2017年以来,万达集团累计通过处置资产和吸收投资,获得1100亿元的资金;2018年以来海航集团则已经出售300亿元的资产,而且据报道还将处置更多的资产。标杆高负债率的企业的去杠杆,无疑能起到师范效应的作用。

3)其他:包括东北特钢等的破产重组,努力打破刚性兑付;地方债务的责任终身制;个人房贷利率持续上升等等,不胜枚举。

这些措施的核心就在于扭转经济主体对未来的预期:杠杆不再是越多越好。这也是整个2017年乃至延续到2018年的主旋律。然而过去一年固定收益市场的风声鹤唳,让人忘却了更大的话题:去杠杆从长远来看到底是如何进行的?

去杠杆的出路

纵观过去一百年,世界各国进行去杠杆无非三种模式(或者为这些模式的结合):1)降低总债务水平去杠杆;2)通货膨胀;3)实际GDP增长,最后体现为名义GDP增速(部分来自于真实增长也可能来自于通胀)快于债务增速,导致总体杠杆率的下降。

1)降低总体债务水平去杠杆

这个分为两种情况来看:

第一种是小国开放经济,这种情况下,可以通过巨额外部贸易顺差来获得外部的资金进行去杠杆。最典型的就是斯堪的纳维亚半岛90年代初的去杠杆化,其中芬兰被认为是教科书式案例。

数据来源:IMF数据,麦肯锡报告

上图中,我们可以看到1985年到1990年,芬兰总债务率大幅上升,而1991年,债务的绝对总量和相对占比都大幅下降,从108%下降到1998年的73%。其中净出口的增长作出了不可磨灭的贡献:

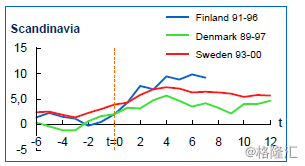

数据来源:IMF数据,麦肯锡报告,纵轴为净出口占GDP的比重,横轴为年份(t=0为去杠杆开始的元年)。

80年代末,斯堪的纳维亚经历了一场信贷泡沫,以90年代去杠杆化元年为起点,这些国家的外部顺差都变得非常巨大,芬兰的净出口居然连续多年维持在10%左右的水平。

国际上经常提到斯堪的纳维亚半岛,尤其是芬兰的成功案例,然而这显然不具有普适性。如果任何一个大国维持这么高的净出口-GDP比率,肯定是其他大国难以接受的,只有小国使用这种策略才会被容忍。

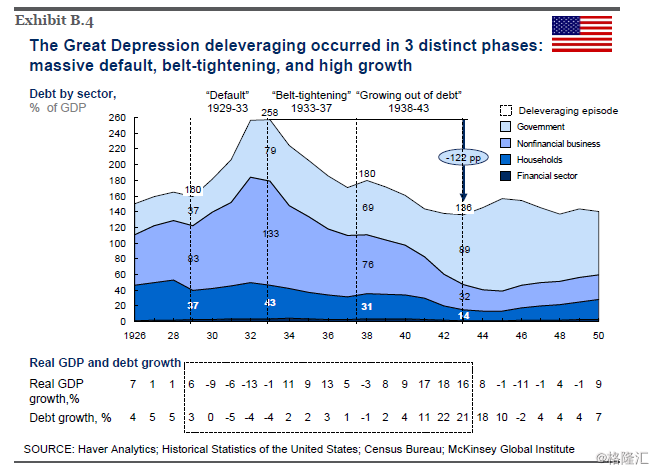

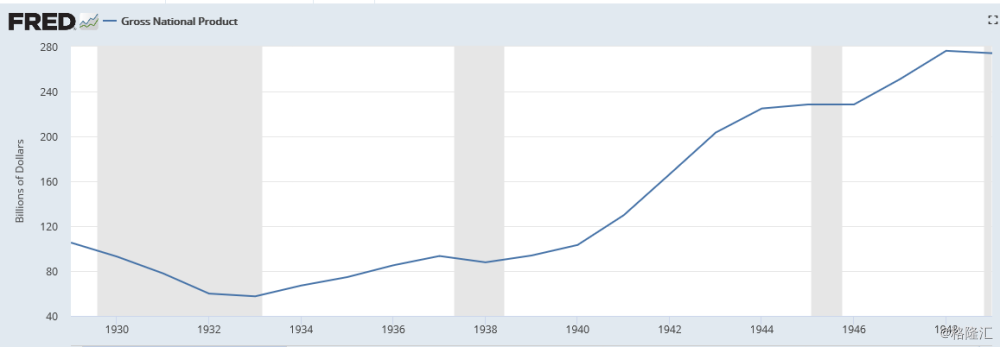

第二种则是美国大萧条的例子,经济主体同时试图减少债务,导致总需求萎缩,导致杠杆率反而上升了。

数据来源:IMF数据,麦肯锡报告

数据来源:美联储数据库

1929年之后几年里总体债务水平是下降的,但由于微观上所有经济主体去杠杆意味着宏观上总需求的崩塌,经济总量下降得比债务水平更快,1929年GDP为1050亿美元,1933年只剩574亿美元了,导致1933年美国的债务率反而上升到258%,比1929年的180%还要高。这主要是因为美国1929年的时候还不愿意大规模实施财政和货币刺激酿成了悲剧。然而这也告诉我们,大经济体试图通过总体上降低债务来去杠杆是行不通的。1933年直到二战结束为止,美国都是靠着名义GDP的增速远快于信贷增速才真正完成去杠杆的。到1945年,名义GDP已经达到2284亿美元,是1933年的近4倍,去杠杆化也顺利完成。

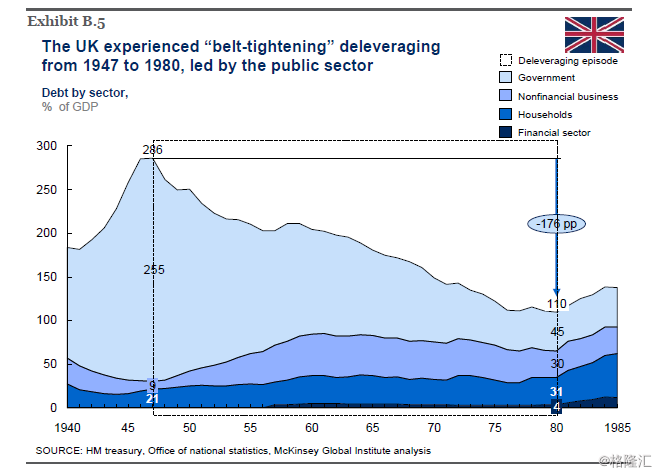

2)通货膨胀

数据来源:IMF数据,麦肯锡报告

二战后的英国的总杠杆率从286%下降到了1980年的110%,堪称发达国家去杠杆幅度最大的案例之一。然而这段期间内,英国GDP增速年均不到3%,起主要作用的还是通胀:1945-60年的平均通胀率为4.3%,1960-1980年平均为9.2%。

3)经济增长

数据来源:IMF数据,麦肯锡报告

马来西亚在1997年金融危机之后,长期处于去杠杆的状态中,实际GDP维持了中等的增速,而名义GDP增速略快于债务增速,使得10年里总债务率从272%下降到229%。

我们总结下来:中国前十年信贷扩张所累积下来的债务总量虽然沉重,然后事已至此,大国是不可能指望通过减少债务总量进行去杠杆化的。唯有通过维持一段时间名义GDP增速快于债务增速,才能既实现去杠杆化,又对经济负面影响较小。这也是为什么某权威人士在今年1月的达沃斯论坛上指出要“在发展中解决前进中的问题”。这意味着去杠杆的主要思路依然是做大分母,通过扩大名义GDP来降低负债率。按照我国目前的发展阶段,我国人均GDP仅9000美元,名义GDP还有很大的提升空间,依然有潜力维持6-7%的实际GDP增速,名义GDP增速即为9%左右,8年就可以实现GDP翻一番。如果在此期间内,债务总量每年按照5%的速度增长(意味着每年可以增加10万亿的新增负债的额度),那么10年之后,总杠杆率将下降至171%,无论在发展中国家还是发达国家中都将位于较低的水平。

然而要维持杠杆增速低于名义GDP增速,则需要形成“不能借、不敢借、不想借”的氛围,避免去杠杆的努力变成徒劳。因此最关键的是对借款人预期的“改造”。这也是为什么出海四天王去年以来经历了这么大的波折:以加杠杆最厉害的公司的境遇形成示范效应,改变借款人对未来的预期以及未来的借款行为。

去杠杆的利率环境

我们搞明白了去杠杆的主线路,然而这里还有一个问题:什么样的利率环境比较适合去杠杆?

我们在上一段中说到,美国作为一个大国去杠杆的案例,从走出大萧条到二战末,进行了显著的去杠杆。而通常不为人所知的是,这段期间内,美国维持了异常低的贷款利率。

数据来源:美联储数据库

由于年代久远,目前比较容易获取的是穆迪统计的公司债券到期收益率(AAA为最高评级,BAA为最低投资级)以此作为一个基准的市场利率水平。我们可以看到1933年到1945年期间,AAA级债券的收益率在2.5-3.5%之间,BAA级在3-5%之间(剔除1937-38年由于经济衰退带来的BAA级债券收益率的飙升)。在低利率的环境下,庞大债务的利息支出对负债主体的影响最小,这样有利于腾挪出更多的经济资源用于扩大名义GDP,而不是支付利息。

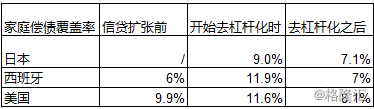

同样的,我们考察2000年以来几个去杠杆化案例中(包括日本从2000年至今,以及美国、西班牙从2008年至今),利率在量化宽松的过程中大幅下降,而由于数据更为齐全,我们可以直接看到利率下降对经济部门偿债覆盖率(即某经济部门每年还本付息的金额/该经济部门的收入)的影响,可以观察到偿债覆盖率均大幅下降:

数据来源:国际清算银行(BIS)

在低利率环境下,美、欧、日的高负债率部门的偿债覆盖率显著下降,为去杠杆化铺平了道路。

在某种程度上,16年四季度开始的利率中枢上升,其目的并非是为了提高利率而提高利率,是为了通过价格调整(即固定收益证券价格的下跌)等影响杠杆使用的预期。结合其他国家去杠杆化过程中的经验,在不引发杠杆率增速快于名义GDP的条件下,低利率状态可能更适合去杠杆,这也许就是文首“边际力度不会再加大”的用意所在,也就能解释为何同是去杠杆,市场利率时而上升时而下降,可能为未来货币政策走向提供一些线索。

总结:说到这里,去杠杆的整体蓝图也就明晰了。货币紧缩是为了影响借款人预期和行为,从而维持总债务增速慢于经济增速。货币宽松则是为了降低债务的经济负担,使得更多经济资源投入扩大GDP的活动而不只是还本付息。因此,紧缩与宽松只是实现去杠杆的手段,旨在防止西方式的金融危机,平稳实现两个百年的目标。

金筑服务号

金筑服务号

金筑订阅号

金筑订阅号

咨询投诉热线

4008-255-388举报联系电话(贵阳互联网金融协会)

0851-84134881服务时间:工作日 9:00-18:00

电子邮箱:

黔ICP备16000958号-1 贵公网安备52011502000101号

Copyright © 2018 贵阳互联网保险金融投资有限公司 All Rights Reserved